한국의 상속 과세가 유산 취득세로 변경되면 상속 세금 만 상속인이받는 재산만큼 지불됩니다. 세금 부서가 낮아서 세금 부담이 크게 줄어 듭니다.

한 장에서 정부의 상속 세금 개혁 (유산 인수 세)의 주요 내용을 요약합시다.

상속세를 변경하는 핵심 상속세 (ft. 상속) 매일 국가 세

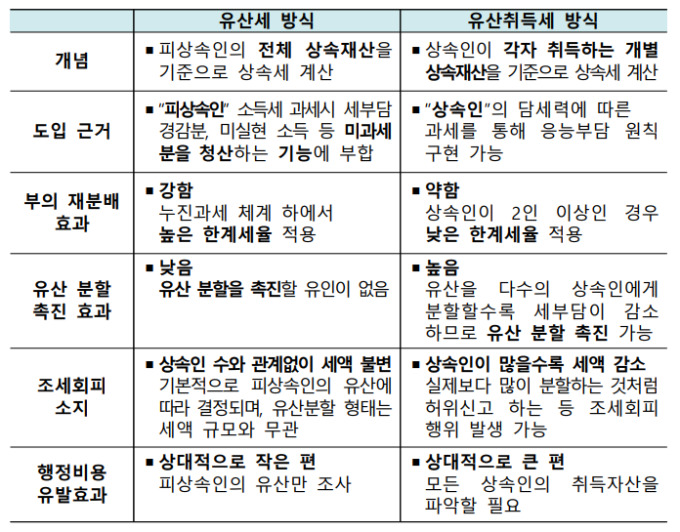

유산 세와 유산 취득세

1. 사망의 전체 유산 (상속)을 기반으로 전체 유산을 식별함으로써 세금을 부과 할 수 있기 때문에 법적 세금이 집행해야합니다. 상속인에 의한 문화 유산 인수 지위 식별 및 세금 정보 관리 및 상속 세금을 가진 대부분의 OECD 국가를 관리하는 등의 개선 중재 행정 부담 : 일본, 프랑스, 독일 및 독일을 포함한 20 개국

유산 인수 세금 세금 현대 및 목표

1. 과세 대상 방법 (현재)의 전체 상속 된 속성에 기초하여, 상속 → (개정 된) 상속 (상속 획득 속성)의 상속. 세금 의무는 지불해야하지만 상속인은 세금 채권을 확보하기가 어렵습니다. 상속 또는 상속인이 거주자 인 경우, 세계의 상속 재산은 과세 대상이며 모든 비 기업 재산은 과세 대상 → 현재 선물 세금 시스템과 동일합니다. 과세 ( “예외 허용”)

4. 예비 기부 재산 (현재) 상속 (현재) 상속 (사전 결제 재산)에 의해 기증 된 재산 (사전 결제 재산)도 상속 재산에 추가되며 상속세 (→ 진보적 인 세금 신청) → (개정) 상속 세가 각각의 예비 선물이 결합 될 때 결합됩니다. 다른 제 3 자에는 상속세 세금이 없습니다 → 기부 된 선물 세와 대비.

인간 공제 시스템의 재구성

1. 어린이 공제 대신 어린이 공제 대신 대부분의 공제 (총 5 억 원) → (개정) 배치 공제 및 상속 기반 공제에 의한 배치 공제 및 기본 공제 : 상속 및 수유자에 의한 공제 및 젖꼭지의 즉각적인 계보 (예 : 5 억 명, 형제) (EG, 형제), 어린이가 500 만 명이 든-현재의 배치 (500 만 명). 5 천만 원/4 개 마을 등

2. 합리적 (현재) 배우자 공제 (현재), 배우자가받은 상속 재산이 10 억 원이 아닌 경우 5 억 원의 상속 재산 상속에 대한 실제 상속에 관계없이.

3. 인간 공제 (현재) 배우자와 아동의 최소 설정이 상속 될 때, 10 억 원의 상속 재산 (배우자 공제 최소 공제 + 5 억 원)이 인간 공제에 적용되므로 상속 세금은 총 공제액으로 세금이 부과됩니다.

4. 피상적 인 사람과 상속인이 모두 거주자라면 기본 공제 (현재) 기본 공제 (2 억 원) → (개정) 각 개인에 대한 공제 (현재 공제 수준, 상속과의 친근한 관계 등)를 설정합니다.

탈세에 대한 반응

1. 위장 부서 (현재), 15 년 → 15 년 → 15 년 → (개정) (개정) (수정) (상속 재산의 이름과 상속 세금의 실제 속성과 상속 세금의 실제 속성이 발생한 경우, 상속 세금과 세금이보고 된 경우, 세금이 10 년에보고 된 경우 1. 몇 년. 우회 상속 비교 세금 특수 사례 ① 우회 결과에 의해 실제 상속 부담이 줄어드는 경우 : 추가 세금 : 특별자의 재산 담당자가 다른 상속인에게 기부되면 상속이 상속에 직접 상속되는 경우에 비해 감소됩니다. 상속 자회사 (현재) 상속을 위해 상속을 사용하는 과세 방법, 상속 재산의 상속에 대한 상속세 (상속인에 대한 즉각적인 설명 포함), → (수정) (수정) (수정 된) 재산 (수정) (범위의 공유 및 특수 관계)가 재산을 공유 할 때, (수정 된), (수정), (수정), 특수한 공유 자산과 특수한 주주가 등장 할 때, (수정). 상속세 (데이터) 우리는 크게 변경된 재구성 계획을 요약했습니다.

상속세를 변경하는 핵심 상속세 (ft. 상속) 매일 국가 세