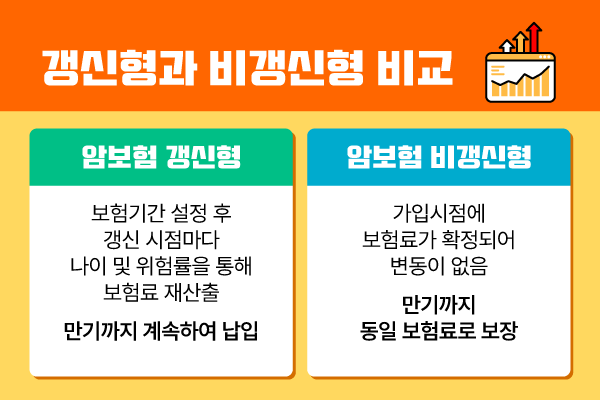

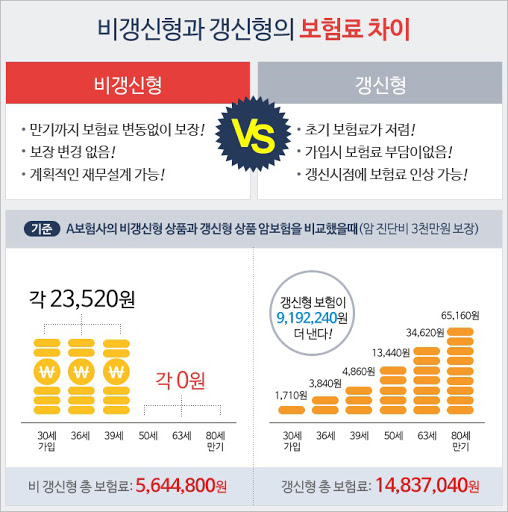

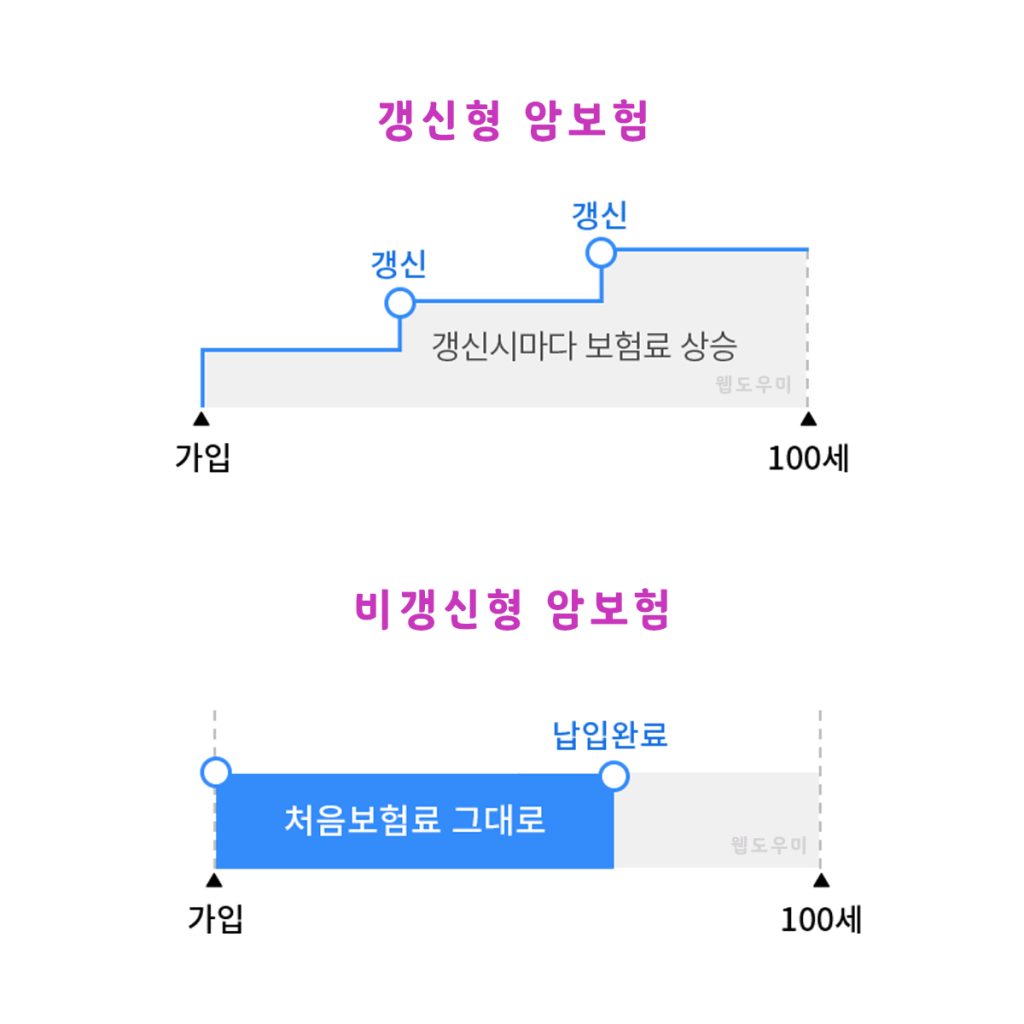

암보험 비갱신형을 비교도 해드리고 더불어서 좋은 암보험을 추천드리도록 하겠습니다.암보험은 갱신형 비갱신형 두 가지 종류가 있는데 갱신형은 보험료가 계속 올라갈 수 있고 100세까지 보험료를 납입해야 되기 때문에 젊은 분들에게는 적합하지 않습니다.비갱신형은 정해진 보험료만 납입하면 되기 때문에 0세~50대 분들에게 적합하죠. 자녀가 성인이 되기 전까지 집중 보장을 받기 위해 가입하고자 하는 분들에게는 갱신형 암보험이 좋을 수 있이니 여러분들의 목적에 맞게 선택하는 것이 바람직 합니다.먼저 암보험 비교를 해보겠습니다.

암보험 비교 조건20년납 90세, 비갱신형 기준암진단비 5천만원유사암진단비 1천만원뇌혈관, 허혈성 진단비 각 2천만원뇌혈관, 허혈성 수술비 각 1천만원남자의 경우 20대는 C사로 추천드리고 31세~35세까지는 A사로 암보험을 추천드리구요.여성의 경우 20대는 C사 35세까지는 D사 암보험으로 추천드립니다.조건이 같다면 조금이라도 저렴한 보험사가 유리하기 때문인데요. 금소법 때문에 보험사 이름을 표기할 수 없으니 이니셜로 안내한다는 점 양해 부탁드리구요. 덧글 남기시면 알려 드립니다.어떤 분은 보험사 규모도 염두에 두실 수 있어요. 보험사 지급률, 인지도등을 따지신다면 20대 남자의 경우, A사나 B사가 좋고 여성의 경우 B사 쪽으로 알아보시면 됩니다.31~35세의 경우 성인 상품 보다 어린이 상품이 납입면제, 보험료등 여러모로 장점이 많기 때문에 선택지가 없습니다. 보험사 규모나 지급률등으로 암보험을 비교하는 것도 좋지만 보험료, 보장 내용이 더 중요하지 않을까 싶네요.진단비는 1회만 받으면 소멸이 되기 때문에 알릴의무만 잘 이행한다면 보험금 지급받는데 전혀 문제되지 않습니다.

나이, 성별, 가입 중인 보험에 따라 암보험 추천이 달라지게 됩니다. 암보험이 이미 있는 분

진단비만 집중적으로 보완하면 됩니다. 암수술비 같이 치료를 받아야 하거나 치료 효과를 입증해야 하는 표적항암약물허가치료비등은 굳이 넣지 마세요! 암수술비는 수술시 지급을 하지만 암진단비는 진단만 받아도 지급합니다. 표적항암약물허가치료비는 효능 효과가 입증이 되어야 하고 갱신형이라 추천드리지 않습니다.<30세, 남, 1급 사무직 기준>

암보험이 없는 분

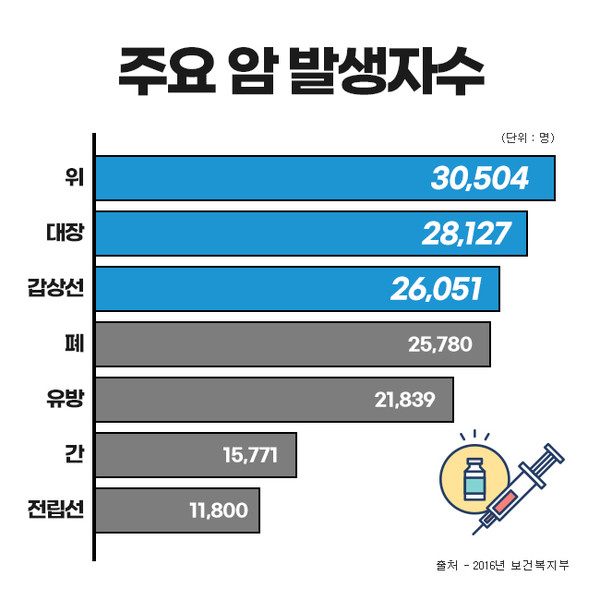

뇌혈관, 허혈성진단비를 같이 구성하는 것이 좋습니다. 단일 질병으로 사망률이 가장 높은 질병들이기 때문입니다(2021년도 통계청 자료 발췌) 만약 오래된 보험이라면 뇌혈관, 허혈성진단비가 없을 수 있으니 확인해 보시구요. 뇌혈관, 허혈성은 뇌졸중, 뇌경색, 기타 뇌혈관질환, 협심증, 기타 허혈 심장 질환까지 모두 보장하기 때문에 요즘 처럼 조기에 검진을 하는 시대에는 아주 중요한 보장 중 하나입니다.

보험이 아예 없는 분!

보험이 아예 없다고 이것 저것 여러가지 특약을 넣는 분들이 굉장히 많은데요. 그러지 마세요! 보험은 100% 확률이 아닙니다. 어디까지나 위험 대비이고 특약이 많다고 해서 보장내용이 좋아지는 것이 아닙니다.예를들어 수술비는 실비에서도 보장하지만 더 받기 위해 추가하는 것이고 암수술비, 암직접치료입원일당을 넣을 바엔 차라리 암진단비를 더 높이는 것이 좋습니다. 부정맥은 의외로 치료비가 많이 들어가지 않죠.

제가 암보험 비갱신형을 설계해 드릴 때 보험이 없는지 있는지 확인하는데요. 그 이유는 중복되지 않게 그리고 꼭 필요한 것만 가입할 수 있도록 해드리기 위해서 입니다. 그런데 그냥 설계서만 보내는 설계사들 의외로 많더라구요. 준법감시인 심의필 제2023-00073호(2023.05.12~2024.05.11)