#연금저축신탁#연금저축계좌#연금저축기금#연금저축보험

1. 죽어가는 추악한 연금저축신탁

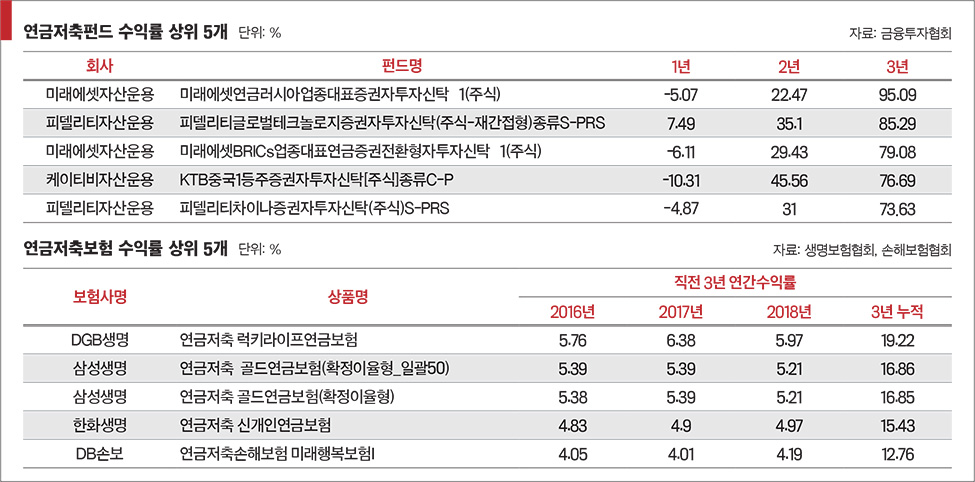

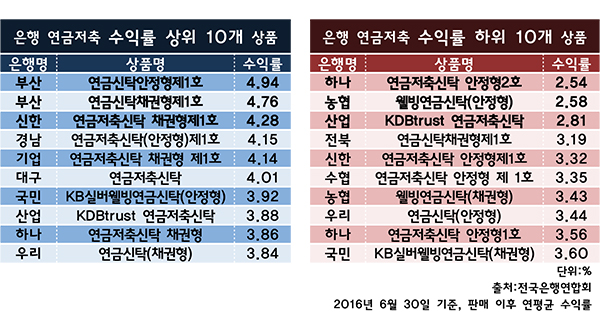

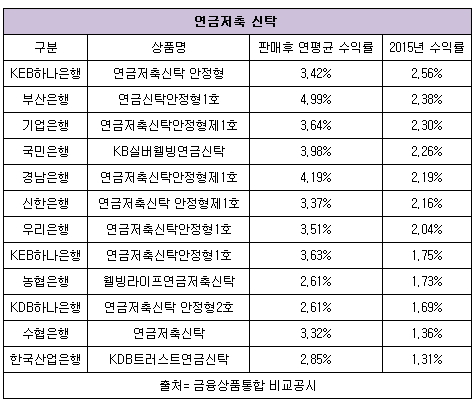

앞서 언급한 바와 같이 연금저축신탁은 “채권” 상품과 “안정화” 상품을 모두 운영하고 있습니다. 채권형은 자산의 100%를 국채나 회사채 등 채권에 투자하고 스테이블형은 주식에 10%, 채권에 90%를 투자한다. 연금저축신탁의 가장 큰 장점은 은행이 운영하는 상품이기 때문에 원리금이 모두 보장된다는 것입니다. 하지만 은행 입장에서는 자본금과 이자가 보장된 상품을 팔았지만 공격적으로 운용할 것 같지는 않다. 손실이 크면 은행의 손실로 누적되어 연금 수급자에게 큰 문제입니다. 30년 이상 보유해야 하는 상품이지만 수익률이 2% 정도라면 사실상 ‘인플레이션을 겨우 능가하는’ 수준에 장기간 머물게 된다. 세액공제 금액을 제외하면 기회비용 측면에서 손실이 실질적으로 크다고 할 수 있다(KOSPI와 S&P 지수는 연평균 약 7% 상승).

실제로 2015년 12월에는 ‘개인연금 촉진법’이 제정됐다. 개인연금과 IRP 간 계좌이체를 쉽게 하고, 연금저축신탁 원리금보장상품 신규 가입을 제한하는 법도 오늘의 주제다. 실제로 대부분의 연금 저축 신탁은 2016년부터 등록이 불가능해졌습니다. ‘원금보장’을 누릴 수 있는 연금수령자는 기존의 기여자들인데, 오해를 줄이기 위해 원리금보장과 예금자보호는 다른 의미를 갖는다. 현재 신탁과 보험은 예금자를 보호합니다. 어떻게든 최대 5000만원을 유지한다는 뜻이다. 원금 보장은 현재까지 계좌에 예치된 모든 돈을 보호한다는 의미입니다.

참고 : 금융감독원 연금종합포털 / 대부분의 연금저축신탁 판매가 중지된 것을 확인할 수 있습니다.

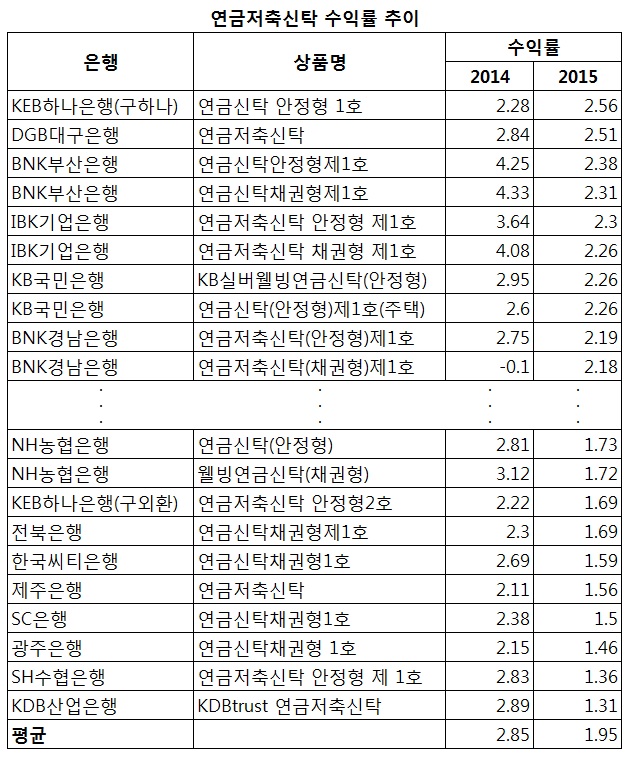

2. 연금저축신탁의 수익률과 연금에 미치는 영향

참고 : 금융감독원 연금종합포털 / 대부분의 연금저축신탁 판매가 중지된 것을 확인할 수 있습니다. 2020년 1분기 현재 연금 저축 신탁 수익률은 0.69%에서 3.02% 사이입니다. 모든 금융 상품과 마찬가지로 대부분의 상품에 대한 실제 수익률은 수수료를 제외하고 1~2%로 추정할 수 있습니다. “아니요, 자본 보존, 세금 감면 및 2% 수익률이 나쁘지 않을까요?”라고 수사적으로 물을 수도 있지만, 연금은 기본적으로 “시간을 내 주변의 상품으로 만드는 것”입니다. 투자 기간이 길수록 위험은 낮아집니다. 주식은 위험자산으로 분류되어 투자기간이 길고 위험도가 하락하는 기간이 길수록 다른 자산보다 수익률이 높다. 미국에서는 다른 이유 없이 리조트에서 종종 노인들을 만납니다. 401K(미국 은퇴 플랜)를 통해 뮤추얼 펀드를 구매합니다. 투자 기간이 20년, 30년을 넘기 때문에 시장의 성장은 그대로 누릴 수 있을 것입니다.물론 펀드를 사라고 권유하는 것은 아닙니다. 대신 Ray Dalio의 “4계절 포트폴리오”가 가장 단순한 자산 배분 축에 속하거나 주식과 채권을 5:5 비율로 매수하는 “Nifty Fifty” 접근 방식이 단순히 펀드의 수익률을 능가할 것이라는 데 의심의 여지가 없습니다. 문제는 “내 연금이 내 편이 되어 주식 시장에서 성장을 가져올 수 있는가”입니다.

한국의 10년 물가상승률(inflation rate). 출처 TradingECOMOMICS.COM

2% 수익률은 인플레이션에 보조를 맞추는 숫자일 뿐입니다. 위의 차트에서 볼 수 있듯이 한국의 인플레이션율은 고성장기를 거친 후 0~2%에 머물고 있습니다. 즉, 이 수치를 초과하지 않는다는 것은 “화폐의 가치가 실제로 하락했다”는 것을 의미합니다. 내년 $1,020는 현재 $1,000와 같습니다. 내년에 1,000원을 소유한다는 것은 그 돈의 가치가 20% 하락한다는 것을 의미합니다. 약 2%의 연금 저축 신탁 수익률은 “진정한 자본 보존”을 의미합니다. 당신이 넣은 돈만 보관하는 것이 아닙니다. 30년이 지난 지금 돈의 가치도 변했다. 시간의 힘을 이용하지 않을 뿐만 아니라 기회비용 측면에서도 큰 문제를 야기한다.

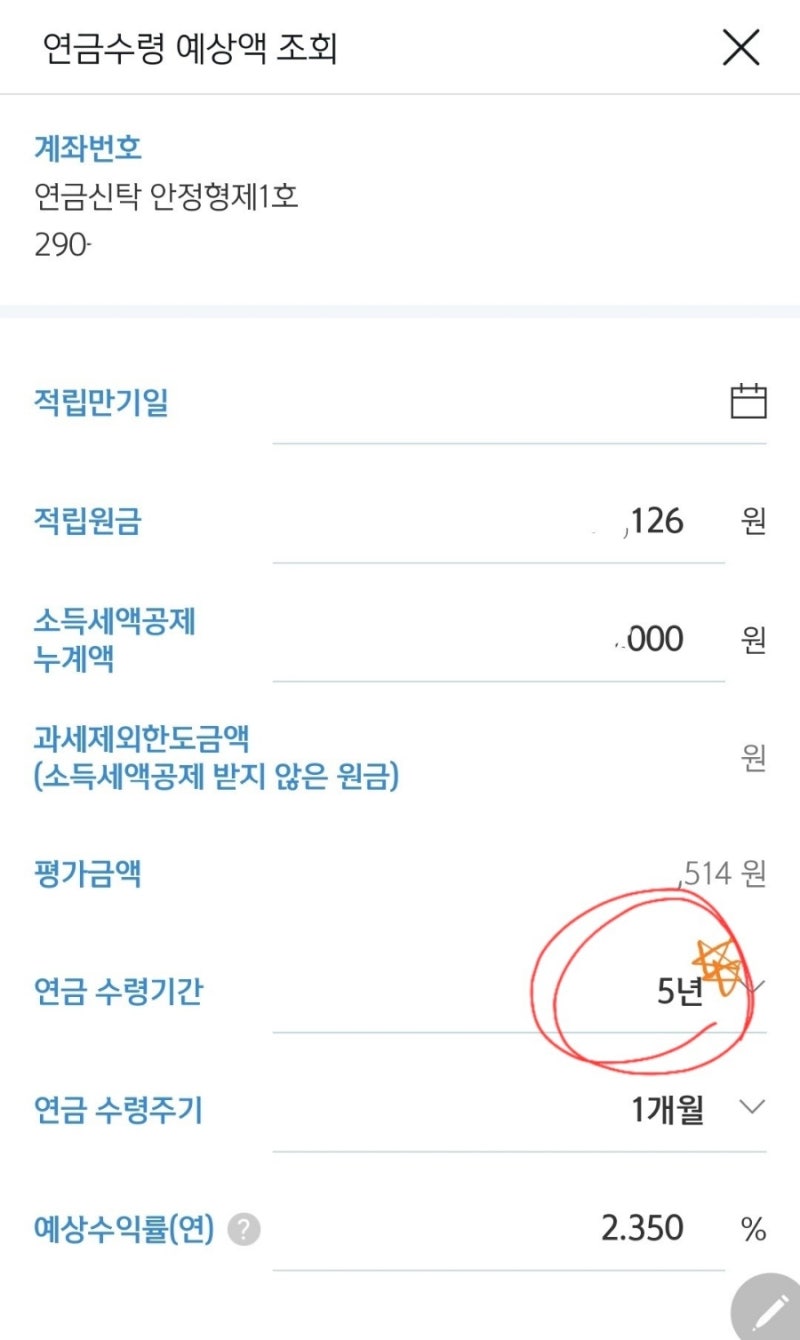

3. 1차적폐청산 후술하겠지만 (연금이체)제도는 연금저축(펀드,신탁,보험)간 이체가 가능합니다. 무턱대고 상품을 취소하는 것보다 자신에게 더 적합한 시스템으로 전환하는 것이 좋습니다. 상각 위약금이 큰 이유가 있지만 연금상품 특성상 추가 기간이 지금까지 투자한 기간보다 훨씬 긴 경우가 많기 때문에 장기적으로 봤을 때 복리 효과를 막지 않는 것이 더 중요하다.