종합소득세회계직무#双单定书#总统支持#总统案亲#免费소득세간이원장#종합소득세간이원장과목 사업소득이 있는 자는 수입과 지출을 장부에 기록하여야 합니다. 이것이 소위 “양육 의무”입니다. 원천징수 3.3%가 적용되는 자영업소득도 사업소득으로 분류되기 때문에 회계의무가 있습니다. 간이 가계부는 말 그대로 쉽게 사용할 수 있는 가계부를 의미하며, 복식부기는 차변과 대변이 있는 가계부를 말합니다. 소득이 많은 사람들은 복잡하지만 정확한 복식 부기 시스템에 장부를 보관해야 합니다. 2022년 소득이 2023년 5월에 신고되었으므로 2021년 소득 금액을 기준으로 간이부기인지 복식부기인지를 판단합니다.

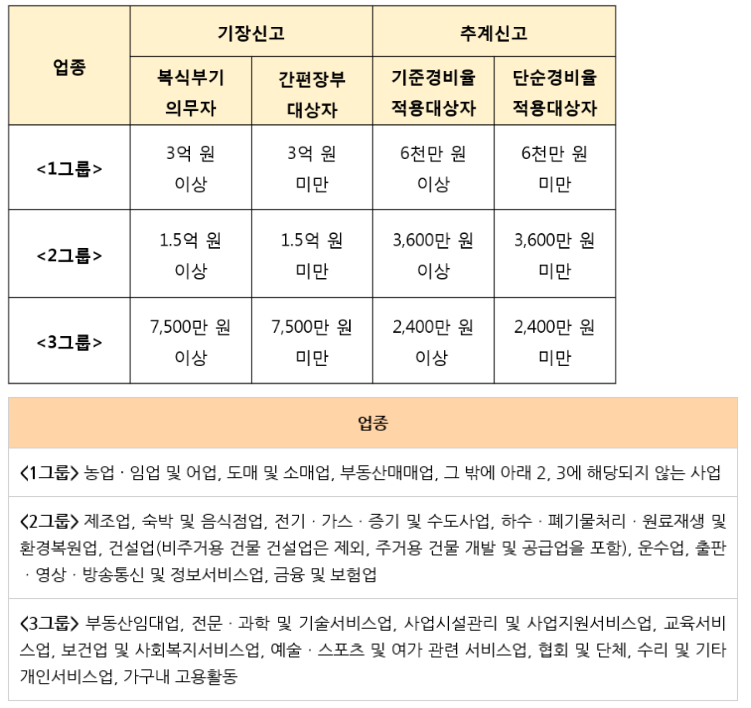

간이부기 대상자는 농·도·소매·부동산 매매 등 3억원 미만·3억원 이상, 제조업·숙박·요식업·금융업 등은 1억5000만원 미만이다.

자영업 소득의 3.3%가 서비스업에 속하기 때문에 2021년 소득금액이 7500만원을 초과하면 2022년 소득은 복식계산으로 신고해야 한다.

소득 및 필요경비#소득세 총소득금액#필요경비 사업소득금액은 소득금액에서 필요경비를 뺀 금액을 말합니다. “수익 금액”은 판매 금액입니다. 프리랜서의 경우 3.3%의 세금을 공제한 후의 세전 금액입니다. 필요경비에는 조달비, 직원채용 인건비, 사업장 임대료 등이 있습니다. 수입금액과 필요경비는 장부에 기록된 금액을 기준으로 신고해야 합니다.

단순경비율과 기준경비율#단순경비율#종합소득세 단순경비율 필요경비로 인정되는 비율을 “경비율”이라고 합니다. 사업비율은 소득금액을 크게 인정하는 ‘단순사업비율’과 소액만 인정하는 ‘표준사업비율’이 있다. 많이 버는 사람을 사업비율로 기재하면 조금밖에 인식되지 않으니 책을 쓴다는 말은 아닐까?

단순원가대상 표준원가대상 농업, 도소매업, 부동산매매 등 6천만원 이상 6천만원 이상 제조업, 숙박음식점업, 금융업 등 3,600만원 이하, 3,600만원 이상

사업비율 적용은 전년도 수입금액을 기준으로 하므로 2022년 수입신고 시에는 2021년 수입금액을 적용사업비율 기준으로 합니다. 프리랜서의 경우 2021년 소득이 2400만원을 초과하면 2022년 소득이 기준경비율에 따라 제한된다.

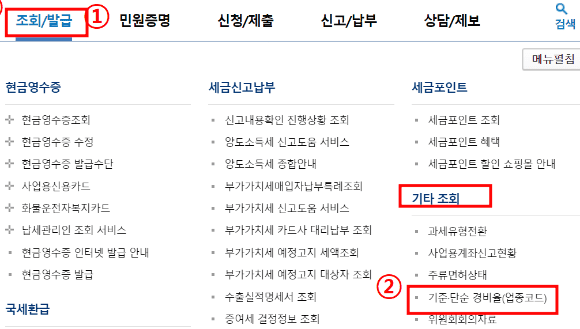

종합소득세 신고유형별 사업비율 단순경비율을 시행하는 사업자는 표준경비율로 신고할 수 있지만, 표준경비율을 시행하는 사업자는 단순경비율로 신고할 수 없습니다. 전 세계 소득세 신고서가 S, A, B, C, D 유형인 경우 장부로 신고하거나, 장부가 없는 경우 표준세율로 신고해야 합니다.

수수료율 S, A, B, C, D 단순 수수료율 적용 E, F, G

공개 댓글에 질문을 남겨주세요.